|

|

| |

|

| |

|

|

権利行使価格とは、原資産に対する将来のある時点における「予測価格」です。数少ない例外を除き、権利行使価格の間隔・刻み(interval)は最大で「5ポイント」、オプション取引量が比較的多い銘柄に関しては「1ポイント」間隔で権利行使価格が設定されています。また、「2.5ポイント」間隔の権利行使価格が混じる場合もあります。

権利行使価格は、原資産価格との関係において3種類(OTM、ATM、ITM)に分けられます(参考 : ソニーグループ【SONY】のオプション)。また、ATMから5つ超、権利行使価格が外側に離れたOTMを「deep(far) out (of the money)」、ATMから5つ超、権利行使価格が内側に入ったITMを「deep in (the money)」と呼びます。 |

|

| |

| 権利行使価格 |

Call / Put |

原資産価格との関係 |

OTM

Out of The Money

アウト・オブ・ザ・マネー |

Call |

権利行使価格>原資産価格 |

| Put |

権利行使価格<原資産価格 |

ATM

At The Money

アット・ザ・マネー |

Call |

権利行使価格=原資産価格 |

| Put |

ITM

In The Money

イン・ザ・マネー |

Call |

権利行使価格<原資産価格 |

| Put |

権利行使価格>原資産価格 |

|

| |

|

| 株価3ドルへ下落 |

今日の株価10ドル |

株価18ドルへ上昇 |

| Call |

権利行使価格 |

Put |

|

|

| |

|

|

|

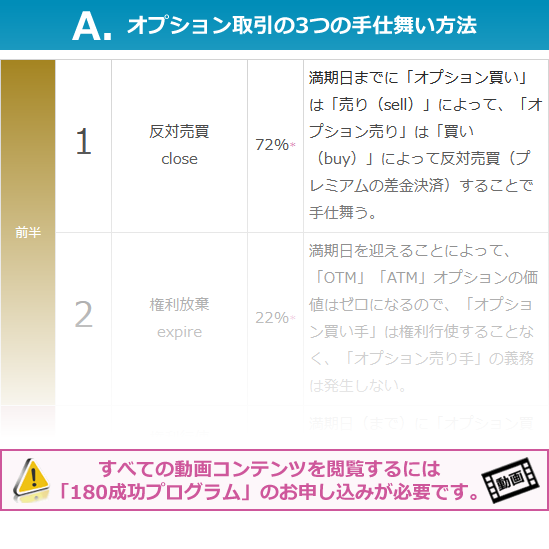

オプション取引では、限月の満期日までにオプション価格(プレミアム)を反対売買(差金決済)すれば、原資産の受け渡し・割り当てが行われることはありません(前半の取引①)。けれども、オプション「買い手」によって、「権利」が行使されると(exercise)、オプション「売り手」は原資産の受け渡し・割り当て(assignment)の「義務」が生じます(後半の取引②)。

オプション「買い手」には、「権利」を「行使」するか、「放棄」するか、の選択肢が与えられていますが、オプション「売り手」には、選択肢はなく、オプション「買い手」によって「権利行使」された場合、「義務履行」を必ず果たさなければなりません。また、オプション「買い手」は、一度、「権利行使」の注文を発動してしまうとキャンセルすることはできません。 |

|

| |

|

| |

| |

| |

| |

| |