|

|

| |

|

| |

|

|

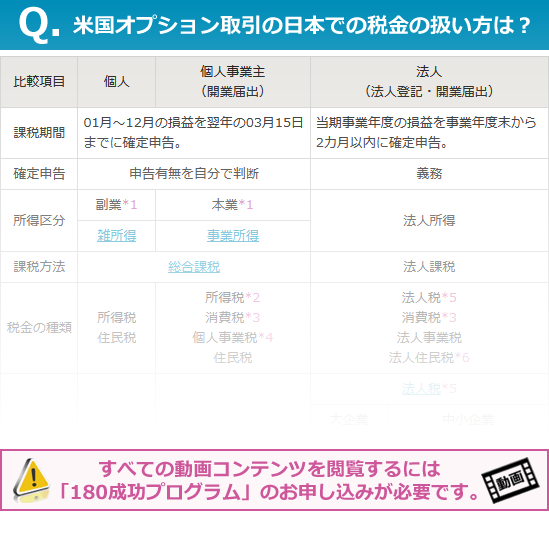

日本からアメリカのネット証券会社を通じて「個人」がオプション取引を行う場合、アメリカの国税庁(内国歳入庁=IRS : Internal Revenue Service)の手順に従って、「W-8BEN」(提出書類)を提出することで、アメリカにおいて非居住者とみなされ、アメリカ国内において課税されることはありません。提出しない場合、30%の課税率にて源泉徴収されます(金利・配当・家賃収入など)。法人名義で口座開設して、オプション取引を行う場合は、個人とは異なる「W-8BEN-E」フォームへの記入が求められます。

通常、アメリカのネット証券会社で口座開設する際、手続きの途中で「W-8BEN」「W-8BEN-E」の記入が求められます。「W-8BEN」「W-8BEN-E」の提出は米国財務省、及び、 内国歳入庁の法令に基づき、3年毎に米国籍以外の方からの更新が義務付けられています。 |

| |

|

| |

例えば、個人(副業)による海外のオプション取引で、4,000万円以上の利益が出た場合、累進課税の45%と住民税の10%を合わせると、最高課税率は55%となり、利益の半分以上を税金として支払うことになります(所得控除を除く)。

「合法的に支払う税金をかぎりなくゼロにする効果的な節税」をしたいのであれば、「個人(副業)」ではなく「個人事業主(本業)」や「法人」としてオプション取引を行い、「必要経費」を積み上げる必要があります(副業や個人事業が会社にバレない方法とは?)。

海外のオプション取引の損益に対する確定申告は日本の住所の所轄税務署にて行います。個人それぞれの家計の状況は年度によって変わります。このページに掲載した内容と税務当局の判断が異なることもあります。毎年、税制は変わりますので、最新情報や最終的な判断につきましては、所轄税務署や税理士にご相談ください。 |

| |

|

| |

| |

オプション取引の証拠金  |

| |

| |